Метод Монте-Карло назван в честь района Монако, известного своими казино. В этой статье мы будем использовать метод Монте-Карло для изучения зависимости эффективности ставок от фактора везения.

Что такое метод Монте-Карло?

Метод Монте-Карло используется в тех случаях, когда применение других математических подходов сопряжено с большим количеством трудностей.

Суть метода заключается в многократном использовании генератора случайных чисел. На основе полученных данных вычисляются вероятности в рассматриваемом процессе.

Он особенно полезен тем бетторам, которые в меньшей степени осведомлены о традиционных методах статистического тестирования, поскольку не требует обширных математических знаний.

Анализ эффективности ставок

Допустим, есть история из 1500 ставок одинакового размера с доходностью (Yield) 0,85 %. Но как понять, является ли это оправданной закономерностью или же результатом влияния удачи или невезения?

Смотрите также: Что такое ROI и Yield (доходность)

Первый шаг предполагает сравнение этой величины со значением математического ожидания. Концепция используемой методологии предполагает оценку справедливого коэффициента каждой ставки и, следовательно, величины ценности (валуйности).

Например, коэффициент букмекера 2,10 при справедливом коэффициенте 2,00 содержит ценность (value) 5 % или 1,05 (рассчитанное путем деления 2,10 ⁄ 2,00).

Справедливый (или объективный) коэффициент 2,00 предполагает вероятность выигрыша 50 %. Если сделать 100 ставок, 50 из которых будут выигрышными (прибыль по каждой ставке 1,10 доллара), а 50 — проигрышными (убыток по каждой ставке — 1 доллар), то размер чистой прибыли составит 5 долл. (или 5 % от оборота в 100 долл.).

Аналогичным образом, КФ букмекера 3,30 при справедливом коэффициенте 2,95 будет содержать ценность 11,8 %. В приведенной ниже таблице представлены данные прогнозирования.

| Матч | Ставка | Кэф БК | Справедливый КФ | Валуйность |

|---|---|---|---|---|

| Рубин — Спартак | П2 | 2,1 | 1,9 | 10,5% |

| Левски — Славия | П2 | 3,2 | 3 | 6,7% |

| Вердер — Ганновер | П1 | 2 | 1,95 | 2,3% |

| Ганза — Карлсруэ | П2 | 3,3 | 2,95 | 11,9% |

| Шабаб — Видад | П2 | 2,2 | 2,15 | 2,3% |

| Хуарес — Толука | П1 | 2,35 | 2,2 | 6,8% |

Определить общую валуйность и размер ожидаемой прибыли для полной истории ставок достаточно просто, поскольку нужно просто вычислить среднее значение.

Для портфеля из 1500 ставок оно было равно 4,1 %, и это указывает на то, что если бы использованная система ставок функционировала точно так, как прогнозировалось, ожидаемая прибыль по ставкам на сумму 1500 доллар составляла бы 61,5 доллара.

В действительности же доход для этих ставок был равен 13,7 доллара. По-видимому, такой низкий результат объясняется невезением (при условии, конечно, что использованная модель прогнозирования функционировала должным образом).

Вопрос заключается в том, насколько сильна эта зависимость? Для поиска ответа на этот вопрос можно воспользоваться методом Монте-Карло.

Моделирование Монте-Карло в Excel

Выполнить моделирование по методу Монте-Карло в Excel достаточно просто.

- Рассчитайте ожидаемую вероятность выигрыша для каждой ставки, выраженную в виде десятичной цифры от нуля до единицы. Эта величина является обратной значению справедливого коэффициента ( 1 ⁄ КФ).

- Используйте функцию «СЛЧИС()» в Excel для вывода случайного числа от нуля до единицы для каждой ставки. Для того чтобы с помощью Excel определить, принесет ли ставка в моделировании прибыль или убыток, необходимо просто выяснить, является ли случайное число, связанное со ставкой, меньше величины ожидаемой вероятности выигрыша.

- Если выпавшее случайное число меньше вероятности, то засчитывается выигрыш (коэффициент минус 1), если случайное число больше — то проигрыш (−1).

- Суммируйте прибыли и убытки по всем ставкам. Затем просто разделите сумму прибыли на количество ставок.

- Используйте функцию таблицы данных в Excel и обновите случайные числа для определенного количества моделирований.

| Матч | Ставка | Справедливый КФ | Вероятность выигрыша | Случайное число | Прибыль |

|---|---|---|---|---|---|

| Рубин — Спартак | П2 | 1,9 | 0,53 | 0,46 | +0,9 |

| Левски — Славия | П2 | 3 | 0,33 | 0,15 | +2 |

| Вердер — Ганновер | П1 | 1,95 | 0,51 | 0,8 | -1 |

| Ганза — Карлсруэ | П2 | 2,95 | 0,34 | 0,70 | -1 |

| Шабаб — Видад | П2 | 2,15 | 0,47 | 0,53 | -1 |

| Хуарес — Толука | П1 | 2,2 | 0,45 | 0,54 | -1 |

Нажатие клавиши F9 позволяет выполнить перерасчет всех случайных чисел для совершенно нового моделирования и вычисления теоретической доходности новой выборки.

Размер доходности можно фиксировать вручную каждый раз при запуске нового моделирования, но если мы хотим повторять процесс сотни или тысячи раз, для этого потребуются большие затраты времени и усилий.

К счастью, в Excel предусмотрен быстрый и простой способ выполнения множества моделирований за один раз с помощью функции таблицы данных. Для доступа к ней перейдите в Данные ⇒ Анализ «что если» ⇒ Таблица данных.

Вычислите доходность своей выборки в любой свободной ячейке Excel, как описано в шаге три выше.

Затем выделите несколько ячеек, которые вы хотите заполнить значениями доходности для новых моделирований, включая один столбец слева.

После этого вызовите таблицу данных в Excel. Отобразится окно, подобное приведенному ниже.

В ячейке ввода столбца просто введите ссылку на одну ячейку. Это может быть любая ячейка при условии, что она не является одной из тех ячеек, которые были выделены ранее.

Нажмите ОК и посмотрите, что сделает Excel. Ячейки, выделенные ниже первой, будут заполнены новыми вычисленными значениями доходности, каждое из которых представляет собой одно моделирование. В рамках этого примера было выполнено 10 моделирований, как показано ниже.

Измерение влияния удачи на результаты ставок

Можно выполнить столько моделирований, сколько мы захотим, хотя чем больше их количество, тем больше времени займут вычисления в Excel. Для целей этой статьи было выполнено 100 000 моделирований (что заняло около пяти минут).

Еще один важный момент, который можно вынести из этого эксперимента, касается влияния невезения на результаты игроков с положительным матожиданием и довольно значительными историями ставок.

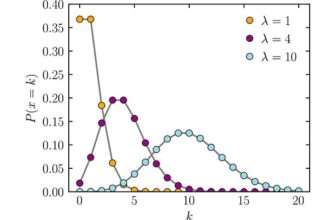

Средняя доходность составила 4,05 %, что почти совпадает с величиной ценностного ожидания данной истории ставок. Однако наблюдается широкий разброс значений от –12,23 % (самый низкий показатель эффективности) до 23,26 % (самый высокий показатель).

Действительно, убыточными оказались почти 17 % моделирований, хотя величина теоретического ценностного ожидания для использованной истории ставок превышала 4 %, в то время как доходность могла быть выше фактического показателя 0,85 % в 76 % случаев.

Фактически, используя эти данные, мы могли бы вычислить вероятность достижения какого-либо определенного порогового значения доходности в Excel без необходимости в проведении каких-либо статистических тестирований.

Метод Монте-Карло позволяет сделать все это с минимумом усилий с нашей стороны. Полное распределение 100 000 результатов моделирования доходности приведено в таблице ниже (с шагом 0,1 % по оси X). Тот, кто имеет представление о нормальном распределении, может увидеть, что это совпадение почти идеальное.

Конечно, если бы фактический размер доходности был равен, скажем, –5 % или ниже (что возможно только в 1 % случаев), можно было бы задуматься о несовершенстве использованной системы ставок. Таким образом, метод Монте-Карло является полезным инструментом для проведения таких субъективных оценок.

Несовершенная система ставок или невезение?

Еще один важный момент, который можно вынести из этого эксперимента, касается влияния невезения на результаты игроков с положительным ожиданием и довольно значительными историями ставок.

Использованная в этой статье история ставок включала более 1500 ставок с прогнозируемым математическим ожиданием свыше 4 %. Несмотря на это преимущество, результаты моделирований по методу Монте-Карло продемонстрировали, что проигрыш возможен более чем в одном случае из пяти.

Если бы ваша стратегия ставок содержала похожее преимущество, как бы вы повели себя, сделав 1500 ставок, которые ничего бы вам не принесли? Сохранили бы уверенность в своей методологии, списали бы низкие результаты на невезение или потеряли бы веру в свой подход?

Один из способов, который может помочь в решении этой дилеммы, предполагает увеличение размера выборки. Опять же, для того чтобы понять, как меняется общая картина при увеличении размера истории ставок, можно обратиться к методу Монте-Карло.

В рамках мысленного эксперимента первоначальное количество ставок (1500) было увеличено в десять раз (путем простого воспроизведения исходной выборки коэффициентов ставок еще девять раз). Дополнительное моделирование, проведенное 100 000 раз, позволило получить приведенные далее значения доходности.

- Среднее значение доходности = 4,04 %

- Наименьшее значение доходности = –1,21 %

- Наибольшее значение доходности = 10,17 %

- Вероятность доходности < 0 % = 0,1 %

- Вероятность доходности > 0,85 % = 99,2 %

Ниже представлено новое распределение, которое было получено после выполнения 100 000 моделирований, наложенное на исходное распределение для первоначальной выборки из 1500 ставок.

Очевидная разница между двумя выборками — это размер спреда или диапазона возможных значений доходности, который намного ýже в случае с большей историей ставок. Такой результат вполне предсказуем и является просто следствием закона больших чисел.

Оценка результатов моделирования по методу Монте-Карло

Чем больше история ставок, тем вероятнее, что фактическая эффективность будет ближе к ожидаемой — конечно, при условии, что система прогнозирования функционирует должным образом.

Напрашивающийся вывод состоит в том, что если после более 15 000 ставок доходность будет оставаться на отметке 0,85 % или ниже, это утверждение следует поставить под сомнение.

В конечном счете, метод Монте-Карло не позволит вам точно понять, какие факторы, не считая везения, определяют результативность вашей системы ставок. Тем не менее это действительно полезный инструмент, который поможет в формировании обоснованных суждений в этом отношении, а также даст вам возможность оценить диапазон обоснованно ожидаемых исходов, возможных в пределах действия удачи и невезения.

В качестве бонуса вы можете скачать файл Excel с моделированием Монте-Карло. Его можно модифицировать и использовать для анализа эффективности своей игровой стратегии.

Скачать “Монте-карло для эффективности системы ставок”

monte-karlo-1.xlsx – Загружено 718 раз – 10,28 КБ